中国教育产业格局

- Caifu Magazine | by Star

- CN

从公布的财报看,教育类上市公司在2017财年都取得了相当不错的业绩成长。

美股中国K12教育公司财务数据

港股主要K12教育公司财务数据

万亿市场

K12教育市场主要可以划分为民办基础教育和课外培训。

教育企业的非营利性定位与上市公司的经营性要求相悖,过去难以成为上市主体。新法的修改让民营教育机构可以名正言顺地经营义务教育阶段以外的学历教育,教育产业资本化迎来春天。

按类型分,K12民办基础教育可分为普通学校和K12国际学校(如枫叶教育、博实乐教育等)。

受此前政策利好刺激,来自家长的需求增加,以及家庭收入与财富增长带动,民办教育过去5年来增长强劲。根据企业增长咨询机构弗若斯特沙利文(Frost &Sullivan)发布的研究报告,2016年,中国民办基础教育产业由2012年的1240亿元增长至2416亿元,预计到2021年将达到4665亿元,2012至2016年的复合增长率约为18.1%,2016年至2021年则为14.1%。预期中国民办基础教育行业的总收益将在未来继续维持快速增长。

弗若斯特沙利文报告显示,中国民办基础教育学校总人数由2012年的3140万人增至2016年约4010万人,复合年增长率约为6.2%。报告预计,到2021年,中国民办基础教育行业招生人数将增至5440万人。招生人数增长主要由于2015年采取“两孩政策”下适龄学龄儿童人数增加,加上家长与学生对民办学校的偏好上升所致。

让我们看看民办学校在中国基础教育市场的渗透率,该渗透率为民办学校的入学学生人数占民办及公立学校学生入学总数的百分比。根据弗若斯特沙利文报告,在中国民办学前教育、民办小学、民办初中及民办高中的渗透率预期在2016年55.2%、7.6%、12.3%及11.8%的基础上将增至2021年的60.7%、9.1%、14.8%及14.1%,显示出学生和家长相对于公立学校更为倾向选择民办学校。

相较于一直受到政策限制的民营基础教育,中国国内的K12课外培训市场则起步更早,市场空间更大。

6月21日,在线少儿英语品牌VIPKID确认完成5亿美金的D+轮融资,本轮由全球知名投资管理机构Coatue、腾讯公司、红杉资本中国基金、云锋基金携手领投。这是迄今为止全球在线教育领域获得的最大一笔融资。完成融资后,VIPKID将成为国内唯一一家估值超200亿元的教育类创业企业。

VIPKID完成巨额融资是中国国内K12教育培训市场繁荣的缩影。

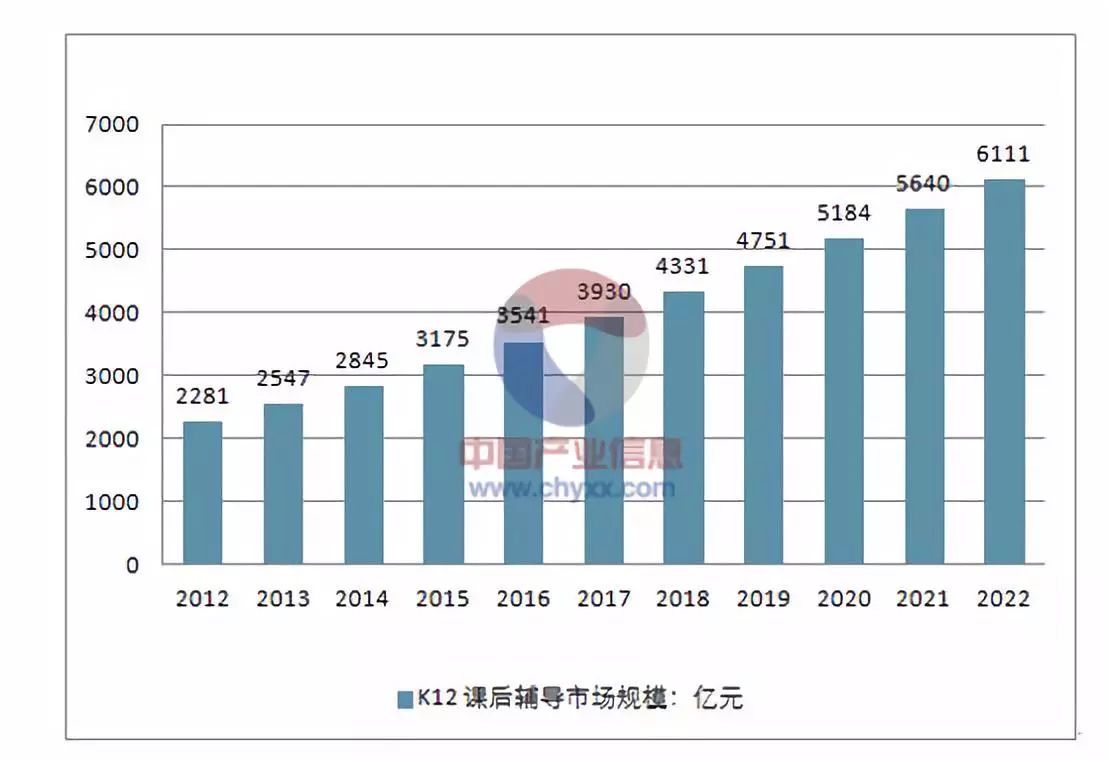

K12 课外培训主要针对中小学阶段学生提供全学科一体式的课外辅导教学服务,它作为课内教育的有效补充,是弥补课内教育不足,实现个性化教育的主要手段。

根据中国产业信息网提供的数据,2015 年全国 K12 在校学生数约为 1.64 亿人,参培率为 33.4%,单个学生的年均培训费用为 5020 元, 2015 年 K12 课外培训市场规模约 2750 亿元。

预计到 2020 年中国国内K12教育阶段在校学生人数将增长至 1.69 亿人左右,参培率提高到 42%,单个学生年均培训费用提升至 8126 元。据此估算 2020 年 K12 课外培训市场规模约为 5767 亿元,五年 CAGR 为15.96%。